سود حاصل از سپرده های بانکی به عنوان یک درآمد محسوب می شود. لذا ضرورت دارد مشمول تمام قوانین حاکم بر دیگر درآمدها از جمله حقوق و دستمزد و سود حاصل از فعالیت های اقتصادی باشد.

به گزارش مقاومتی نیوز، در یادداشت قبل مطرح شد در صورتی که چنین نگاهی به سودآوری از محل سپرده های بانکی وجود نداشته باشد، نشان از ترجیحات حاکمیت برای سپرده گذاری مردم در بانک نسبت به دیگر بازارها دارد.

حال آنکه بر اساس انواع و اقسام قوانین و سیاست های کشور، حمایت از تولید و اشتغال و سرمایه گذاری های مولد مردم و بخش خصوصی و کارآفرینی است که جزو اهداف و چشم اندازهای کشور قرار دارد.

اعمال مالیات بر سود سپرده در کشورها از سال ۱۹۸۰

در این زمینه کشورهای مختلف با اعمال مالیات بر سود سپرده های بانکی، جذابیت این بازار بدون ریسک را کاهش داده اند تا تولید و سرمایه گذاری های مولد نسبت به این حوزه اولویت داشته باشد.

مالیات بر سود سپرده، برای اولین بار در سال ۱۹۸۰ میلادی مطرح شد؛ از آن زمان تاکنون، سازوکار مالیات دریافتی از سود سپرده بانکی در کشورهای مختلف را می توان به سه دسته مالیات تکلیفی[۱]، احتساب به عنوان درآمد مالیاتی[۲] و حالت ترکیبی تقسیم بندی کرد.

مالیات تکلیفی بر سپرده های بانکی

مالیات تکلیفی بدین نحو است که مالیات با نرخ تعریف شده، هنگام پرداخت سود سپرده از سود سپرده دریافتی کسر خواهد شد.

کشورهای مختلفی همچون، آرژانتین، ژاپن، ایتالیا، ترکیه، اندونزی و آلمان از این سازو کار برای دریافت مالیات از سود سپرده استفاده می کنند که به ۴ مورد از آن اشاره شده است:

ایتالیا

در ایتالیا، مالیات تکلیفی بر درآمدهای حاصل از فعالیت های مالی از جمله سود سپرده های بانکی اعم از اشخاص حقیقی و حقوقی، تا سال ۲۰۱۵ برابر ۲۰ درصد بوده است، اما از سال ۲۰۱۵ به بعد با اصلاحات انجام شده در قوانین مالیاتی، این نرخ به ۲۶ درصد افزایش یافت.

ژاپن

سود سپرده بانکی افراد و شرکت های مقیم در ژاپن، اعم از حقیقی و حقوقی، مشمول مالیات تکلیفی با نرخ ۲۰.۳ درصد است؛ اما سود سپرده بانکی افراد و شرکت های غیر مقیم در ژاپن، مشمول مالیات تکلیفی با نرخ ۱۵.۳ درصد می شوند.

اندونزی

در اندونزی، سود سپرده های کمتر از ۷۵۰۰۰۰۰ روپیه اندونزی (تقریبا معادل ۵۶۳ دلار)، معاف از مالیات است. اما سودهای بیشتر از این مبلغ مشمول مالیات تکلیفی با نرخ ۲۰ درصد برای اشخاص حقیقی و حقوقی می شوند.

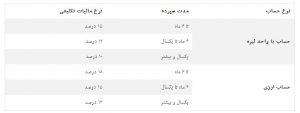

ترکیه

سود سپرده های بانکی با توجه به نوع حساب (ارزی و لیره) و مدت زمان سپرده، مشمول نرخ مالیات تکلیفی متفاوتی در ترکیه است:

سود سپرده به عنوان درآمد مالیاتی

در سازو کار احتساب سود سپرده های بانکی به عنوان درآمد مالیاتی، میزان سود دریافتی باید در انتهای سال همانند سایر درآمدها و هزینه های قابل قبول مالیاتی به مراجع مالیاتی اعلام شود و در نهایت با کسر هزینه از درآمد و اعمال قوانین تعریف شده، اقدام به پرداخت مالیات شود.

کشورهای مختلفی همچون استرالیا، آفریقای جنوبی، آمریکا، برزیل، چین، روسیه و کانادا با این روش به اخذ مالیات از سود سپرده اقدام می کنند که به دو مورد از آن اشاره شده است:

استرالیا

در استرالیا همه افراد و شرکتها دارای شماره پرونده مالیاتیاند و برای افتتاح حساب، باید این شماره به بانک ارائه شود. از طریق این شماره، درآمدهای حاصله از سپرده های مختلف به اداره مالیات استرالیا اعلام میشود و در پایان سال با کسر هزینه ها از درآمدها، مالیات سود حاصله محاسبه خواهد شد. درصورتیکه اشخاص این کد را ارائه نکنند، سود سپردهها مشمول مالیات تکلیفی با بالاترین نرخ مالیاتی موجود خواهد شد که این نرخ برابر ۴۷ درصد می باشد.

آمریکا

در آمریکا، سود حاصل از سرمایهگذاری ها از جمله سود سپرده های بانکی، سود حاصل از اعطای وام به غیر و یا هرگونه پرداخت سود، به عنوان درآمد قابل قبول مالیاتی شناخته می شود و در پایان سال با محاسبه هزینه ها و درآمدها، به اخذ مالیات اقدام می شود. درصورتی که سپرده های مدت دار بانکی قبل از سررسید، فسخ شوند تمامی سود پرداختی تا آن موقع به عنوان درآمد لحاظ شده و از طرف دیگر جریمه های آن به عنوان کسورات در نظر گرفته نمی شود. همچنین قراردادهای بازنشستگی و حساب های مرتبط با آن معاف از مالیات است.

روش ترکیبی در اخذ مالیات سپرده های بانکی

برخی از کشورهای دیگر نیز همچون انگلستان، هند، فرانسه، مکزیک و کره جنوبی با روشی ترکیبی به اخذ مالیات اقدام می کنند.

در این روش، اصل بر احتساب سود به عنوان درآمد مالیاتی است اما به دلایل مختلف از جمله تامین درآمد برای دولت در طول سال، مالیات تکلیفی با یک نرخ پایه از سود پرداختی کاسته می شود. در انتهای سال نیز، افراد باید ضمن اعلام اصل سود (قبل از کسورات) و همچنین مقدار مالیات تکلیفی پرداخت شده به عنوان هزینه های قابل قبول مالیاتی اعلام شود. سپس طبق آنچه در دسته دوم بیان شد، مالیات پرداختی مشخص خواهد شد. در ادامه به یک مورد در این زمینه اشاره شده است:

هندوستان

در هندوستان، شهروندان بالای ۶۰ سال از مالیات بر سود سپرده معاف هستند. همچنین سود سالانه حاصل از سپرده ها، درصورتیکه بیش از ۱۰۰۰۰ روپیه (تقریبا معادل۱۵۷ دلار) باشد، مشمول مالیات تکلیفی می شود. این سود هم برای اشخاص حقوقی و هم برای حقیقی، حداقل با نرخ ۱۰ درصد مشمول مالیات میشود.

درصورتی که افراد، مشمول نرخ های بالاتر مالیاتی شوند (برای مثال ۲۰ یا ۳۰ درصد)، محاسبه آن به اینگونه است که در انتهای سال، سود سپرده قبل از کسر مالیات به اداره مالیات اعلام خواهد شد. سپس مالیات تکلیفی پرداخت شده از میزان مالیات اعلام شده کسر شده و مابقی باید پرداخت گردد.

سود سپرده های بانکی در ایران معاف از مالیات است

در ایران سود سپرده های بانکی به طور صریح و مشخص در ماده ۱۴۵ قانون مالیات های مستقیم مطرح شده است.

مطابق این ماده، سود یا جایزه متعلق به سپرده های مختلف نزد بانکهای ایرانی یا موسسات اعتباری غیربانکی مجاز، معاف از مالیات می باشد، اما این معافیت مالیاتی شامل سود سپرده بانکها و موسسات اعتباری نزد یکدیگر نخواهد بود.

همچنین مطابق این ماده سود و جوایز متعلق به اوراق مشارکت نیز مشمول معافیت مالیاتی خواهند بود.

سپرده گذاری در بانک اگر نسبت به بازارهای مولد و تولیدی ارجحیت داشته باشد، نشان از آن دارد که این فعالیت به فعالیتی غیرمولد تبدیل شده است. چرا که بانک با دریافت سپرده ها از مردم با پرداخت سود بیشتر، بازارهای تولیدی با سود کمتر را پیش روی خود برای سرمایه گذاری می بیند؛ این باعث می شود بانک، مسیرهایی غیر از تولید را برای سرمایه گذاری انتخاب نماید که سوددهی بالاتری داشته باشد. اتفاقی که در حال حاضر رخ داده است.